联想中国作为全球科技巨头联想集团的重要组成部分,长期以来在硬件制造和销售领域占据领先地位。随着市场环境变化和数字化转型加速,其软件服务业务正逐渐成为新的增长引擎。如果对联想中国的软件服务业务单独进行估值,我们需从多个维度综合考量其价值。

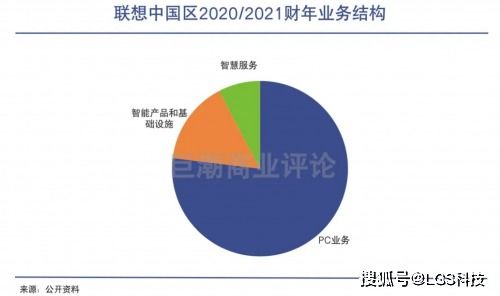

从业务规模来看,联想中国的软件服务涵盖云计算、企业IT解决方案、智能设备管理平台等领域。近年来,通过内部研发和战略合作(如与微软、SAP等公司的合作),其软件收入呈现稳步增长。据公开数据估算,2023年联想中国软件服务营收约为50-70亿元人民币,占联想中国总收入的15%-20%,且年增长率保持在10%以上。这一数据表明,软件服务已从辅助业务转变为关键利润来源。

在盈利能力方面,软件服务通常具有较高的毛利率,联想中国的相关业务毛利润率达40%-50%,远高于硬件业务。这得益于其订阅模式和长期服务合同带来的稳定现金流。例如,联想智汇平台和Lenovo Cloud服务在企业客户中积累了良好口碑,增强了用户粘性。

从市场潜力分析,中国数字化政策(如“数字中国”建设)和人工智能浪潮为软件服务提供了广阔空间。联想凭借其品牌影响力和渠道网络,有望在政府、金融、教育等领域进一步拓展份额。联想在边缘计算和物联网领域的布局,可能成为未来估值的加分项。

挑战也不容忽视。国内市场竞争激烈,华为、阿里云等对手在云服务和企业软件方面占据优势;联想软件服务的品牌独立性和技术创新力仍需加强。根据行业惯例,结合市盈率(P/E)和市销率(P/S)法,在保守情景下,联想中国软件服务业务的估值可能位于300-500亿元人民币区间;若考虑到高增长潜力,乐观估值可达600-800亿元。

联想中国软件服务业务的价值不仅体现在当前财务数据,更在于其战略位置和未来潜力。投资者在估值时需平衡短期收益与长期风险,而联想的整合能力与生态建设将最终决定这一业务的真正价值。